De normen voor de maximale hypotheeklening worden in 2018 soepeler voor bepaalde groepen huiseigenaren: wie een loonstijging van ruim 2 procent krijgt en een inkomen van meer dan 46 duizend euro geniet, kan zo’n vijfduizend tot tienduizend euro méér lenen voor de eigen woning.

Dat blijkt uit het advies van budgetinstituut Nibud voor de leennornmen in 2018, dat donderdag is overgenomen door het demissionaire kabinet Rutte II.

Tweeverdieners: meer inkomen telt mee

Een belangrijke wijziging voor de berekening van de maximale hypotheek in 2018 gaat op voor tweeverdieners. Voor het bepalen van de hypotheeklening mag 70 procent van het inkomen van de minst verdienende partner worden meegeteld. Op dit moment ligt het percentage nog op 60 procent.

Of dit meteen leidt tot extra leenruimte hangt van diverse factoren af, zoals verderop in dit artikel wordt toegelicht.

Over een paar jaar moeten beide inkomens van tweeverdieners volledig gaan meetellen bij een aanvraag voor een hypotheek.

Wel of geen loonstijging

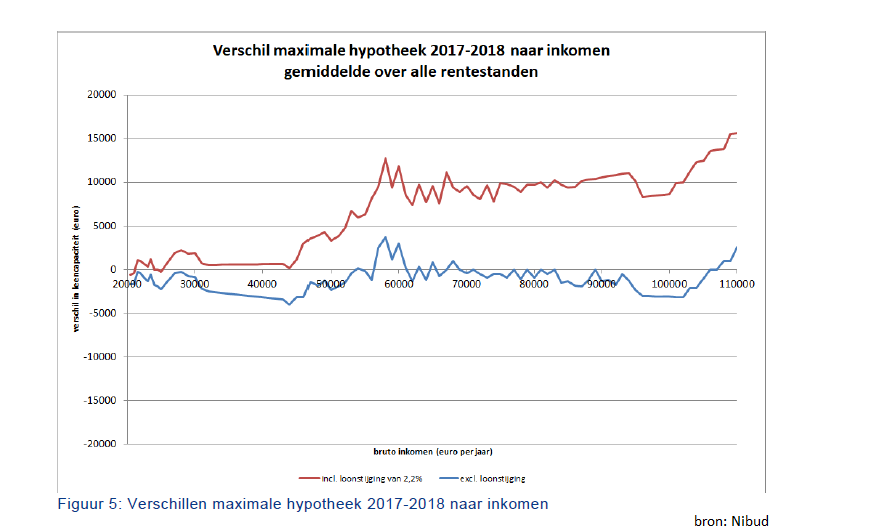

Uit berekeningen van het Nibud blijkt dat het veel verschil maakt of je als huiseigenaar een loonstijging tegemoet kan zien in 2018.

Onderstaande tabel geeft twee scenario's voor het verschil van de maximale lening in 2017 en 2018: één met een loonstijging van 2,2 procent (rode lijn) en één zonder loonstijging.

(klik voor uitvergroting)

De blauwe lijn geeft het scenario zonder loonstijging en dan is te zien dat er bij de meeste inkomens niets verandert ten opzichte van 2017, of dat de maximale leencapaciteit voor hypotheken licht daalt in 2018.

In het scenario met de loonstijging van 2,2 procent profiteren vooral inkomens van 46 duizend euro. Per saldo wordt de leencapaciteit voor deze groep vijfduizend tot tienduizend euro groter.

Méér lenen bij hogere rente

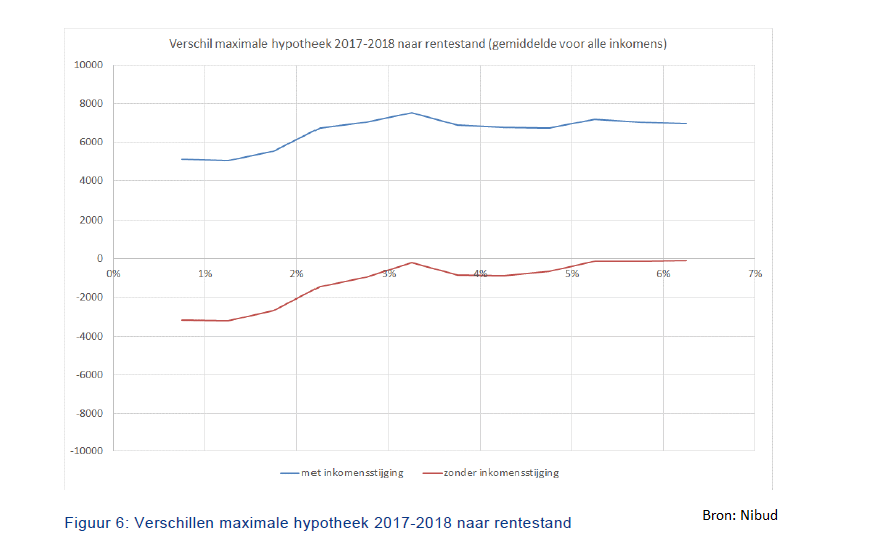

Het Nibud heeft ook bekeken wat de invloed is van de hypotheekrente op de leencapaciteit.

In onderstaande grafiek is weergegeven dat per saldo bij een lage rente minder extra geleend kan worden, vergeleken met een hogere rente. Dit heeft te maken met het feit dat je bij een lagere hypotheekrente minder hypotheekrenteaftrek hebt om de netto hypotheeklasten te drukken.

Ook hier geldt weer dat een loonstijging van 2,2 procent in 2018 (blauwe lijn) meer leenruimte biedt.

(klik voor uitvergroting)

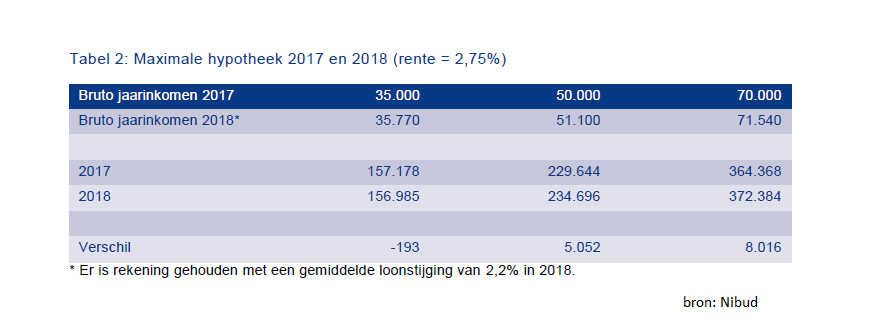

Hieronder nog drie concrete voorbeelden uit het Nibud-rapport: in de onderstaande tabel is rekening gehouden met een loonstijging van 2,2 procent in 2018 en een gemiddelde hypotheekrente van 2,75 procent. Te zien is dat de leencapaciteit een fractie lager uitvalt bij een bruto jaarinkomen van 35 duizend euro.

Bij inkomens van 50 duizend euro en 80 duizend euro per jaar stijgt de leencapaciteit. Het gaat om respectievelijk vijfduizend tot achtduizend euro extra voor de maximale hypotheek.

(klik voor uitvergroting)

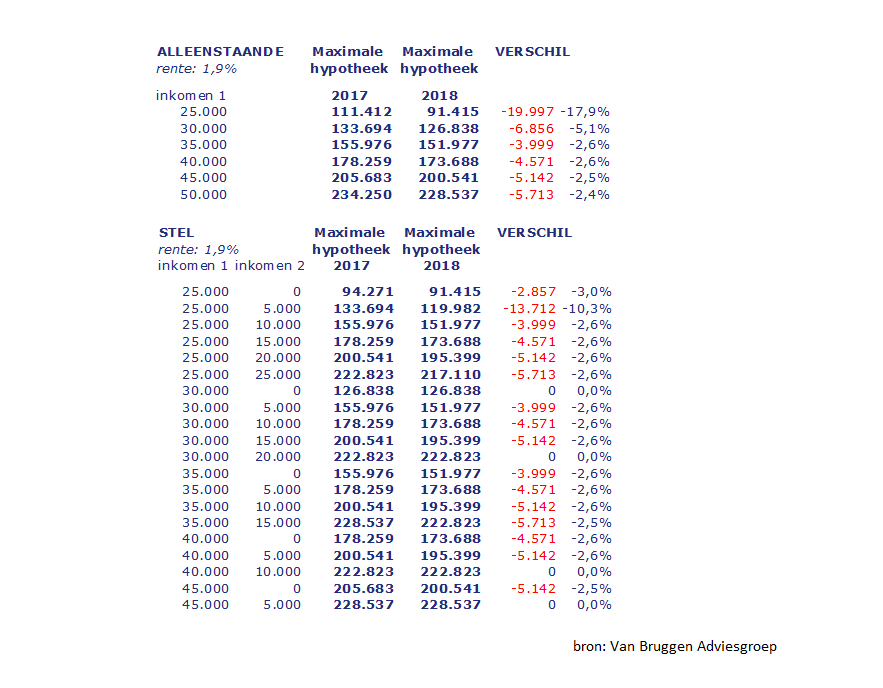

Zonder loonstijging ziet plaatje er minder gunstig uit

Intermediair Van Bruggen Adviesgroep heeft eigen berekeningen gemaakt op basis van de nieuwe normen voor 2018. Eén van de conclusiess is dat wanneer het inkomen niet stijgt, er een sterk negatief effect kan optreden voor inkomens tot 50 duizend euro.

In onderstaande tabel is te zien dat ook voor tweeverdieners de leencapaciteit kan dalen, ondanks het feit dat een groter deel van het inkomen van de minstverdienende partner meetelt voor de hypotheek.

(klik voor uitvergroting)